Города развиваются, строятся новые дома или модернизируются существующие, возникает множество проектов в сфере жилищного строительства, которые требуют всестороннего анализа и детального бизнес-планирования. Наша команда уже разработала достаточно большое количество бизнес-планов, связанных со строительством: гостиниц, бизнес-центров, многоквартирных домов и коттеджей.

Накоплен уже значительный опыт анализа расположения участка для строительства с точки зрения целевой функции, а также относительно других объектов локальной инфраструктуры. Тоже касается расчета экономической части проекта, оценки финансовых показателей и рисков, связанных с его реализацией.

Поэтому неудивительно, что в 2016 году к нам обратилась одна калининградская инвестиционная компания и предложила разработать бизнес-план строительства жилого дома премиум-класса на одной из центральных улиц города. При разработке, помимо обозначенных выше критериев местоположения и оценки экономических показателей проекта, нами проводилось исследование состояния жилищного строительства в России и в Калининградской области.

Здесь хочется отметить, что исследование проводилось не на пустом месте, нами уже накоплен достаточно большой объем аналитических данных, связанных с жилищным строительством, и каждый новый проект является поводом для актуализации этих данных и выявления текущих трендов.

В рамках данной публикации мы можем поделиться некоторыми результатами исследования в демо-режиме. Более подробные результаты исследования доступны при прямом обращении в нашу компанию.

Жилищное строительство в России

Прежде всего обратим внимание на тот факт, что в 2009 – 2010 годах российское жилищное строительство демонстрировало отрицательную динамику. Это, по всей видимости, связано с последствиями экономического кризиса 2008 года

Однако с 2011 года вектор развития отрасли изменился и к концу 2011 года площадь введенных жилых домов составила 62,3 млн кв.м, что на 6,6% больше, чем в предыдущем году. За последние годы «рекордным» стал 2014 год, когда прирост ввода жилья составил +19,5% (объем ввода – 84,2 млн кв.м). Последний раз подобных показателей отечественной строительной отрасли удавалось достичь в 2006-2007 годах, когда темпы роста составляли 16,1 и 21,1%, соответственно.

Стоит обратить внимание, что даже эти почти рекордные для России показатели совершенно недостаточны. Исходя из зарубежного опыта, для достижения удовлетворительной обеспеченности населения жильем, годовой объем ввода жилья должен составлять не менее 1 кв.м жилой площади на человека. Чтобы удовлетворять этому условию, ввод жилья в России должен составлять как минимум 143-144 млн кв.м в год – то есть в 1,7 раза больше, чем в 2014 году.

Согласно программным заявлениям Правительства РФ (в соответствии с Федеральной целевой программой «Жилище»), в 2015 году объем ввода жилья в России должен был увеличиться до 90 млн кв.м в год, но в связи с общим экономическим кризисом достиг только 83,7 млн кв.м (99,4% к предыдущему году).

Ситуация в 2016 году

Несмотря на кризис в экономической сфере, в 2014 — 2015 годах в России росли объемы жилищного строительства, особенно, это относилось к количеству новых квартир с улучшенной планировкой.

В I квартале 2016 года введено в эксплуатацию 224 тыс. квартир общей площадью 15,6 млн. кв.м, что составило 83,7% к соответствующему периоду предыдущего года (в I квартале 2015 г. было введено 18,6 млн кв.м жилья, 133,5% к I кварталу 2014 года).

Среди субъектов Российской Федерации наибольшие объемы жилищного строительства были достигнуты в Московской области, где введено 8,1% от сданной в эксплуатацию общей площади жилья по России в целом, Краснодарском крае – 7,3%, Санкт-Петербурге – 5,8%, Ленинградской области – 5,5%, Москве – 5,0%. В некоторых субъектах Российской Федерации построено чуть больше половины введенной общей площади жилья в России.

В I квартале 2016 г. индивидуальными застройщиками введено 48,9 тыс. жилых домов общей площадью 6,3 млн кв.м, что составило 65,6% к I кварталу 2015 года.

Региональное распределение

В 2015 году крупнейшие объемы ввода жилых домов и общежитий, включая построенные населением за свой счет и с помощью кредитов, были сосредоточены в Центральном федеральном округе (29% = 24,2 млн кв.м.) и в Приволжском федеральном округе (20% = 16,9 млн кв.м), на Сибирский федеральный округ пришлось 11,2% (9,4 млн кв.м), примерно по 9 млн кв.м жилья (10,7%) было введено Южном и Северо-Западном федеральных округах.

Наибольшие темпы роста строительства в ретроспективе пяти лет с 2010 по 2015 годы были продемонстрированы в Северо-Кавказском федеральном округе (163% к уровню 2010 года), далее следуют: Северо-Западный федеральный округ (162%), Уральский (158%) и Сибирский (142%) федеральные округа.

Нами были собраны и проанализированы данные о вводе в эксплуатацию жилищных площадей по всем федеральным округам за последние несколько 10-15 лет, на основании которых можно было делать выводы об имеющихся тенденциях и предполагать возможные перспективы.

Прогноз

Важнейшей задачей российской социальной политики является обеспечение населения качественным жильем. Жилищное строительство является главным направлением гражданского строительства, на рост объемов которого влияют долгосрочные стратегии развития федеральных округов до 2020 года. Примерно половина жилых помещений непосредственно в России была построена ещё до 1970 года. Следовательно, эти жилые помещения ввиду их износа просто выбывают с баланса жилищного фонда. Ежегодно из эксплуатации выводят больше старых жилых помещений, чем строят новых.

Чтобы компенсировать выбывающую площадь и уравновесить спрос и уровень предложения на рынке недвижимости, необходимо без задержек вводить в эксплуатацию требующиеся новые жилые помещения площадью в среднем 1 кв.м на человека в год. Однако в 2016 году жилищный фонд обновлялся со скоростью 0,57 кв.м на человека в год. То есть, менее 60% убывающих старых жилых помещений компенсировалось вводом новых.

В целом за 2015 год в РФ было построено 83,7 млн кв.м жилья, что на 0,6% меньше результата предыдущего года. В дальнейшем, в связи с ростом потребностей в жилье и в замене ветхого жилого фонда, а также в соответствии с мерами господдержки отрасли, ожидался рост объемов ввода жилой недвижимости.

Состояние жилищного строительства в Калининградской области

Что касается ситуации в Калининградской области, здесь было все более оптимистично, начиная с 2009 года строительная отрасль демонстрирует уверенные темпы роста, с каждым годом поднимая планку ввода жилья все выше и выше. Если в 2011 году темп роста составил всего 104%, то в 2012 году рост был уже на уровне уже 107%, а годом спустя (2013) – 110%, однако, апофеозом калининградских строителей стал 2014-й год, когда общий объем ввода составил 1 116 тыс. кв.м, а темп роста – 175% к уровню 2014 года. В 2015 году показатели роста были поскромнее, объем ввода жилых площадей составил 1 206 тыс. кв.м, темп роста составил 108% к уровню 2014 года.

Показатель обеспеченности населения Калининградской области жильем (общая площадь жилых помещений, приходящаяся в среднем на одного жителя) в 2014 году составлял 24,9 кв.м на человека, в 2015 году он вырос до 25,94 кв.м. Ежегодная обеспеченность жильем за последние несколько лет увеличивается в среднем на 0,56 кв.м (темп прироста составляет 2-4% ежегодно). Для сравнения, в Литве показатель обеспеченности жильем составляет 26 кв.м на человека, Украине – 23, Франции – 38.

По вводу жилья в абсолютных значениях регион занимал (по итогам 2015 года) 3-е место в Северо-Западном федеральном округе, уступая только Санкт-Петербургу (3 030 тыс. кв.м) и Ленинградской области (2 323 тыс. кв.м). Количество построенных в регионе квартир в 2015 году увеличилось по отношению к предыдущему периоду на 25% и составило 16 157 единиц.

Таким образом, количество построенных квартир на 1000 жителей в 2015 году составило 16,5 ед. Для сравнения, по итогам 2015 года в России построили 8,1 квартиру на 1000 жителей, что является вторым показателем в Европе (после Франции). А средним показателем (по оценкам компании Delloite) для 27 крупнейших европейских стран стал 3,3 квартиры.

Необходимо отметить и постепенное резкое увеличение (произошло восстановление позиций) средней площади вводимых квартир. Если к 2012 году средний размер квартиры сократился с 85,9 кв.м в 2008 году до 70,7 кв.м, то по итогам 2014 года средний размер квартиры составил уже 86,3 кв.м. Правда, в 2015 году он несколько сократился до уровня 74,6 кв.м, вероятно, это связано с падением покупательной способности населения, когда автоматически возрастает спрос на жилье меньшего размера.

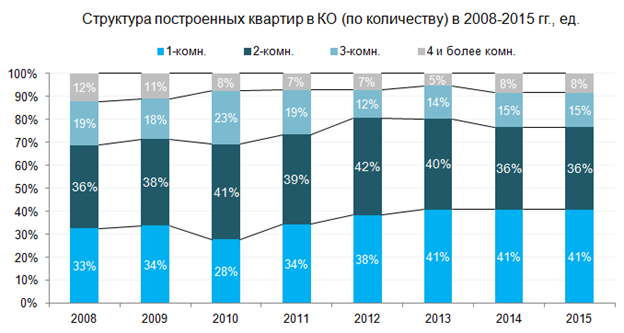

В структуре возводимого фонда по количеству комнат необходимо отметить увеличение доли однокомнатных квартир. За 5 лет она выросла с 33 до 41%. Сокращение происходит за счет снижения доли менее ликвидных квартир с большим количеством комнат.

Ипотека

Очевидно, что жилищное строительство неразрывно связано с ипотечным кредитованием как важным фактором формирования платежеспособного спроса на жилье. Нами было проанализировано состояние ипотечного кредитования в России и Калининградской области, средний размер кредита, срок и условия кредитования, а также изменения доли ипотечных сделок за последние годы относительно предыдущих лет. Данная информация, а также результаты изучения стоимости недвижимости на первичном и вторичном рынках выходят за рамки демонстрационной версии исследования и доступно при прямом обращении.

Разработка бизнес-плана в сфере жилищного строительства

Помимо исследования рынка жилищного строительства, работа над бизнес-планом велась в двух направлениях – исследовалось местоположение объекта с точки зрения комфортности проживания, наличия необходимых объектов городской инфраструктуры, а также производился расчет основных экономических показателей проекта, оценивались возможности с точки зрения продажи квартир (апартаментов) и мест на паркинге, необходимого объема инвестиций, чувствительности проекта к изменению макроэкономических факторов и всевозможных рисков.

Что касается анализа местоположение, то здесь важнейшим фактором была оценка комфортности – проживания в районе со старой немецкой застройкой, большое количество скверов и зеленых зон, близость парков и ряда важнейших объектов городской инфраструктуры. Также оценивалась близость бизнес-объектов, торговых и развлекательных центров, супермаркетов, аптек, школ и детских садов, высших и средних специальных учебных заведений.

Принималось во внимание, какой именно жилой фонд используется для размещения тех или иных ближайших объектов с точки зрения удобства расположения и концентрации объектов разного плана в одном месте: современные торгово-развлекательные центры или первые этажи зданий довоенной или советской постройки. Кроме этого, оценивалась удаленность от поликлиник и больниц, объектов общепита (ресторанов, кафе, баров или пиццерий), спортивных объектов (стадионов, спорткомплексов, ледовых арен, фитнес-центров), а также наличие поблизости объектов культуры и развлечений: театров, кинотеатров и ночных клубов.

Другой важной составляющей анализа местоположения являлся анализ возможности удобного подъезда к объекту на автомобиле либо на общественном транспорте, наличие подъездных путей, остановок общественного транспорта и подходящих маршрутов.

Все это вместе позволяет составить достаточно полное впечатление о комфортности проживания в данном месте, а вместе с финансовой моделью, анализом рисков и общей проектной аналитикой может служить основой для оценки возможности реализации проекта и достижения заложенных целевых экономических показателей.